某企业财务卷入虚开增值税发票案,面对不利口供和巨大社会压力,陈思地律师坚持主张,为其争取到不起诉丨熊猫刑辩成功案例

发布时间 2026-04-29 17:07:00

案件介绍

2023年4月,当事人G某入职了某市一家废钢回收企业,担任财务岗位。该企业主营从散户手中收购废钢再转售下游,因散户无法开具增值税发票,企业长期存在进项抵扣缺口,便通过J省某公司代开发票用于税款抵扣,形成典型的资金回流操作:企业先将 “货款” 转入J省公司,对方扣除开票费后,将资金转回企业控制的私人账户,再由私人账户支付给实际散户卖家,以此掩盖虚开事实。

G某入职时,企业这种操作模式已存在。作为普通财务,她仅负责基础税务、开票、抵税等本职工作,无权接触公司核心账户,也未参与决策,对企业虚开行为完全不知情,直至入职8个月后,税务稽查介入,才知晓公司深陷涉税风险。

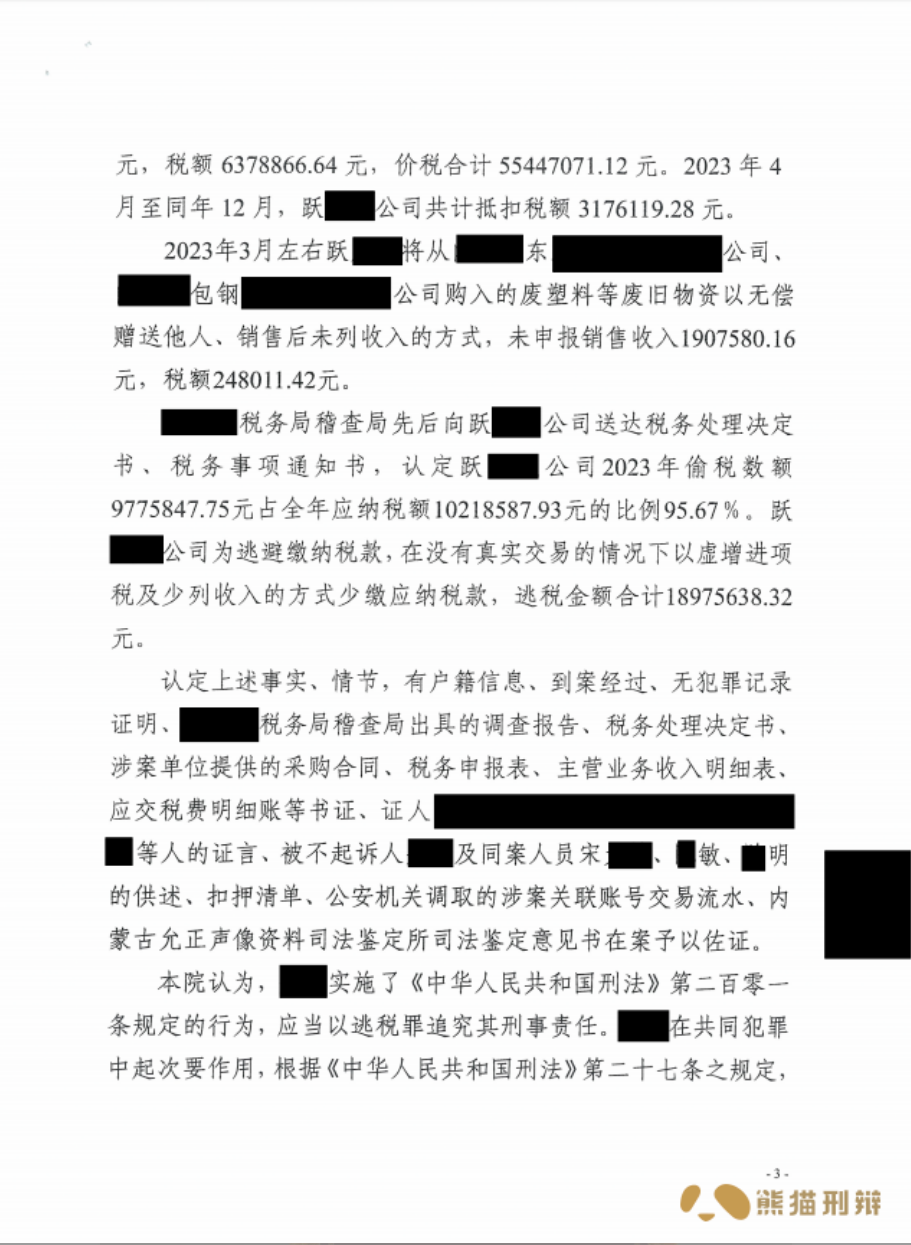

经税务核查,该企业虚开金额达600余万元,叠加税款、滞纳金等共计1800余万元,因涉嫌骗取国家税款,税务部门将相关材料移送公安机关。G某作为涉案财务,被依法刑事拘留。

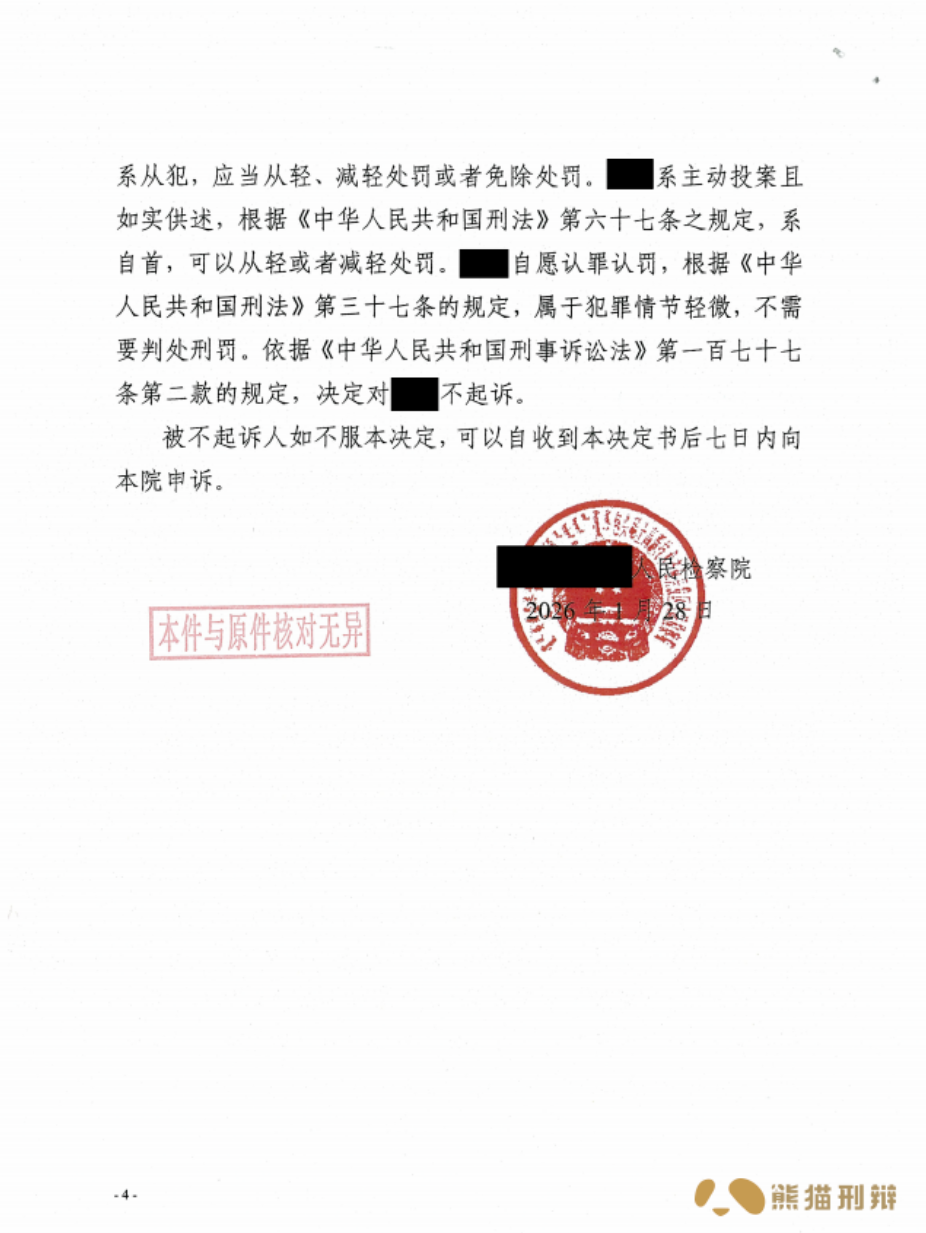

37天刑事拘留期满后,公安机关经侦查认为G某只是一名普通财务,她无权作出抵扣税款和购买发票的决定,只是履行自己的本职工作,未参与本案的核心犯罪行为,于是为其办理了取保候审。

办案过程

在被取保的时间里,G某通过多方搜索找到了熊猫刑辩团队,希望能得到专业刑事律师的帮助。

陈思地律师介入本案后,得知本案中当事人因心态问题,做出了非常不利的口供:她从未接触过司法机关,受"坦白从宽"传统观念的影响,在没有受过专业辅导的情况下,七次笔录中,三次承认了"明知公司存在交易不真实的情况"。她还主动提到与J省某公司业务员"认识"(实际仅见过一次面),承认合同由她制作——而这些话被公安机关直接认定为"参与虚开"的证据。实际上,合同里的数据是老板提供的,G某只是机械地完成复制。同时,G某还因听信了他人的话,情急之下把家里仅有的一套房子挂出去售卖,想凑钱退赃。

G某的家庭情况非常困难,夫妻俩微薄的工资养活着一家老小,如果卖掉房子,今后的生活只会更困难。于是,陈思地律师做的第一件事是"止损":让她立即把挂牌出售的房子信息撤下来。"不管案件结果如何,这个家庭得继续生活下去,不能因为这事让整个家庭破碎。"这句话,让G某感受到了律师的温度。

案件进入审查起诉阶段,阅卷工作遭遇前所未有的阻碍:恰逢当地检察院系统升级,现场无法阅卷、不提供纸质卷宗。陈思地律师专程赶赴当地检察院,滞留数天仍未拿到任何卷宗材料。

几经周折,检察院通过邮寄方式寄送卷宗光盘,但光盘因系统故障存在大量空白页,卷宗内容残缺不全。时间紧迫,陈思地律师只能先依据残缺卷宗梳理案件,列出不利与有利要点,同时持续沟通申请异地阅卷,最终补全完整卷宗,整个阅卷过程耗时两周,波折重重。

G某逻辑表达薄弱、情绪极度不稳定,同一法律要点需反复讲解。针对这一情况,陈思地律师为其开展了系统性庭前辅导:

1、情绪疏导:每两三天一次超长通话,每次一小时以上,缓解当事人焦虑;

2、口供纠正:逐字逐句分析案卷,明确 “明知” 的时间节点 ——G某知晓公司问题是在税务稽查之后,而非入职之初,此前口供系慌乱中误认;

3、表达训练:让G某亲手写下自己陈述的内容,陈思地律师帮助她反复修改、核对,确保表述清晰、逻辑自洽,避免被误解为 “翻供”。

陈思地律师强调:“律师能做的是辅助,当事人自己要清楚如何表达,才能避免被错误定性。”

阅卷与辅导完成后,陈思地律师两次赴检察院当面沟通,数十次电话交流。然而,检察官态度非常强硬,认为财务就应该核实货物真实性,没核实到就是失职。陈思地律师提出三大核心辩护观点,逐一拆解了不利指控:

1. 厘清职责边界:G某仅是普通财务,并非决策层,无权跨部门核实货物真实性,也无法接触公司账户发现资金回流。她曾因 “J省进货无运费” 产生疑虑,向老板、司机核实后,被“J省业务员本地收钢”的说法打消顾虑,老板刻意隐瞒,G某无核实可能性,更无犯罪故意。

2. 明确时间节点:G某三次不利口供中 “明知交易不真实”,均是在税务稽查介入、案件曝光后才知晓,并非入职时就明知。口供没有明确时间节点,导致被错误认定为事前参与,本质是G某表述不清导致的误认。

3. 还原聊天记录:检察官从聊天记录中发现G某曾提及“不要造成资金回流”,认定其明知虚开。陈思地律师逐句核对,找出G某旧手机恢复原始记录,证实这句话指向易销公司返点问题,与J省开票公司毫无关联。

本案办理面临巨大外部压力:当地 80%的废钢企业存在类似虚开问题,大量财务人员被追责,检察官坦言 “如果对G某不起诉,同类案件今后将难以处理”。

当事人最初的诉求只是"缓刑"——她知道自己错过了最佳时机,不敢奢望无罪。陈思地律师坚持无罪辩护思路,全力争取最优结果。在退赃问题上,他明确主张:G某涉案期间仅获得合法劳动收入,无需退赃,最大程度上维护了当事人财产权益。

办理结果

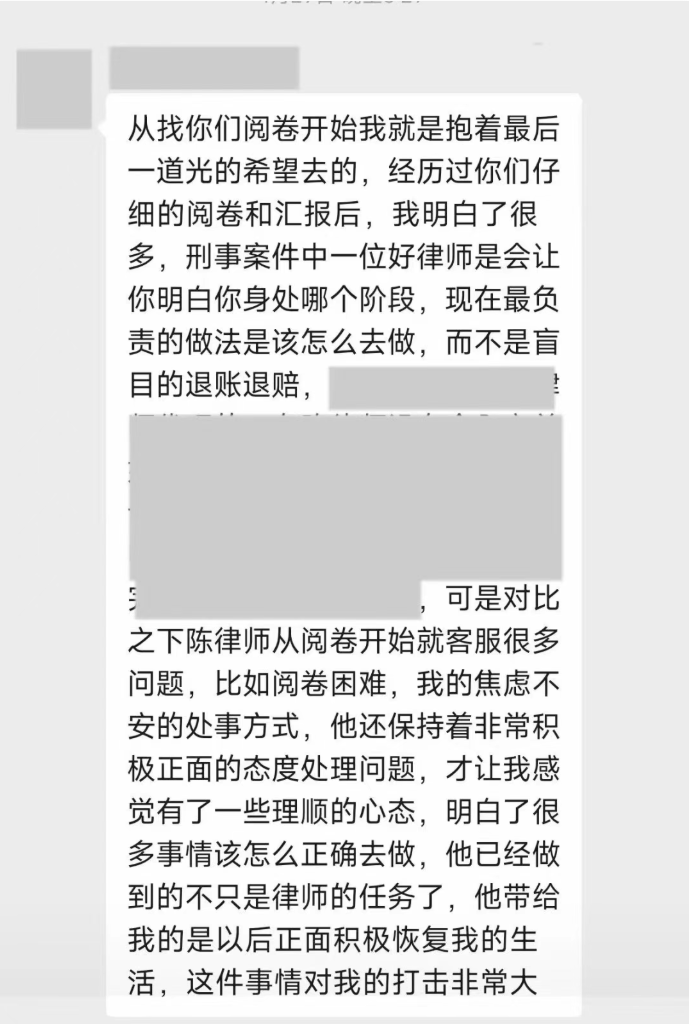

案件经检察院上会讨论,最终采纳了陈思地律师辩护意见。签署认罪认罚当天,检察官对当事人说:"你请的这个外地律师,真的为你做了非常多。我们从来没想过一个律师能在这么短时间内改变一个人的说话方式和逻辑性。"当事人这才知道,自己拿到的是"不起诉"决定书——是比缓刑更好的结果。

(图为不起诉决定书)

(图为不起诉决定书)

当事人为陈思地律师送来了一面锦旗,在微信群里写下大段感谢的话。她保住了房子,保住了清白,也保住了这个家庭的未来。

(图为当事人为陈思地律师赠送的锦旗)

(图为当事人对陈思地律师的感谢)

通过本案,陈思地律师想提醒大家:财务人员因岗位特性,极易被动卷入公司违法犯罪。工作中发现业务异常、票据不实等情况,务必提高法律风险意识,及时核实、尽早离职,避免沦为企业违规行为的 “背锅侠”。

律师的使命,从不是与司法机关对抗,而是剖析案件本质,让正义回归事实本身——对当事人而言,一个案件是人生;对律师而言,每一次辩护都是责任。

案例故事

案例故事不起诉!史纯律律师精准破局,成功打掉虚开发票罪指控,维护当事人合法权益丨熊猫刑辩成功案例

案情介绍 2019至2024年期间,W某因企业运营成本上升,部分真实开支无法取得对应发票,遂经人介绍虚开普通发票,用于冲抵企业成本。 2024年7月,W某因涉嫌虚开发票被某地公安局立案侦查,查实其虚开发票的票面金额达300余万,已达到“情节特别严重”标准。案件后被移送至某地检察院审查起诉,检察机关拟以虚开发票罪追究其刑事责任,W某将被面临有期徒刑二至七年的刑罚。 作为两家新质生产力企业的实际控制人,一旦W某被起诉定罪,不仅其本人将面临刑事处罚,其名下的两家企业也将因核心负责人涉案而陷入经营

2026-06-03 17:06:00

刑罚双降!大学毕业生卖假烟涉销售伪劣产品案,刘茂珂律师实现罪名变更、刑期由7年降至5年、罚金60万降至1.5万丨熊猫刑辩成功案例

案情介绍 L某大学毕业不久,因家境普通、急于自立,远赴G市某港务工。当地盛行“越代烟”交易,(背包客从越南通过某港关口把烟背进来卖,本质为走私假烟)L某受朋友邀请加入,参与时长仅半年有余。除L某和朋友外,还有另一人参与合伙经营。三人分工模糊、收益均分(334比例),L某并非组织者,仅参与拿货、打包、发货、仓库管理等基础工作。案件因多地举报案发,涉案金额合计超百万,其中已销售金额七、八十万元,未销售查获假烟货值数十万元。 案发后,L某被N市警方抓获,案件以生产、销售伪劣产品罪移送审查起诉,指

2026-05-26 17:04:00

L某凌晨抢红包涉掩隐罪,黄丹律师精准辩护,金额从近100万核减至2万余元,刑期降至1年丨熊猫刑辩成功案例

案件介绍 当事人受多年好友Z某邀请,参与一项“凌晨进群抢红包赚零花钱”的活动,L某按照要求进入临时群聊,全程不需要发言,只抢红包,抢到后扣除少量报酬,剩余钱款全部转给Z某,且群聊抢完就解散、再反复重新建群。当事人并不清楚上游具体犯罪行为,但这种凌晨操作、群聊即建即散的异常模式,也让他后续陷入了刑事风险。上游实为敲诈勒索犯罪团伙,通过非法获取受害人视频和手机通讯记录实施要挟,利用发红包的方式转移赃款,本案涉案人员多达20人,卷宗近百本,案情十分复杂。 案件初期,当事人被公安机关拘留后,家

2026-05-13 17:07:00

X某销售伪劣产品涉案170 万获刑 11 年!黄月玲律师二审介入,成功实现刑期下调丨熊猫刑辩成功案例

案件介绍 当事人X某从事祛痘产品销售长达六七年,长期以中间商身份对接上游供货渠道。经朋友介绍,他与H省一家小型生产作坊达成合作,主要通过某店、某宝等线上平台获取客户,因其客户以美容院等批量采购方为主,该部分订单由上游作坊直接向下游发货,X某主要负责资金代收,少量散客则由X某接收分装后直接对外销售。因产品使用效果明显,市场口碑较好,长期未收到消费者投诉,这也让当事人对行为的违法性缺乏足够认知。 2020年,上游生产作坊因产品无合格证明、违规添加禁用成分被查处,下游多家美容院在日常工商巡检

2026-05-07 16:54:08

某企业财务卷入虚开增值税发票案,面对不利口供和巨大社会压力,陈思地律师坚持主张,为其争取到不起诉丨熊猫刑辩成功案例

案件介绍 2023年4月,当事人G某入职了某市一家废钢回收企业,担任财务岗位。该企业主营从散户手中收购废钢再转售下游,因散户无法开具增值税发票,企业长期存在进项抵扣缺口,便通过J省某公司代开发票用于税款抵扣,形成典型的资金回流操作:企业先将 “货款” 转入J省公司,对方扣除开票费后,将资金转回企业控制的私人账户,再由私人账户支付给实际散户卖家,以此掩盖虚开事实。 G某入职时,企业这种操作模式已存在。作为普通财务,她仅负责基础税务、开票、抵税等本职工作,无权接触公司核心账户,也未参与决策

2026-04-29 17:07:00