不起诉!史纯律律师精准破局,成功打掉虚开发票罪指控,维护当事人合法权益丨熊猫刑辩成功案例

发布时间 2026-06-03 17:06:00

案情介绍

2019至2024年期间,W某因企业运营成本上升,部分真实开支无法取得对应发票,遂经人介绍虚开普通发票,用于冲抵企业成本。

2024年7月,W某因涉嫌虚开发票被某地公安局立案侦查,查实其虚开发票的票面金额达300余万,已达到“情节特别严重”标准。案件后被移送至某地检察院审查起诉,检察机关拟以虚开发票罪追究其刑事责任,W某将被面临有期徒刑二至七年的刑罚。

作为两家新质生产力企业的实际控制人,一旦W某被起诉定罪,不仅其本人将面临刑事处罚,其名下的两家企业也将因核心负责人涉案而陷入经营停摆,多年积累的发展成果或将付诸东流,数十名员工或将面临失业危机,数十个家庭将因此受到影响。

办理过程

事关W某人身自由与企业生死存亡,W某及其家属万分焦急,多方打听后,最终委托刑事辩护经验丰富的史纯律律师担任其辩护人,希望能借助专业的法律力量,争取最优处理结果。

起诉意见书的指控逻辑为,当事人虚开普通发票的行为形式上符合虚开发票罪的构成要件,且涉案金额达到相关标准,应当以虚开发票罪追究其刑事责任,检察机关初时亦认可该指控,态度较为明确。

面对这一困境,史纯律律师临危不惧,抓住有利案情,从以下几个方面为当事人进行辩护:

1、本案应以逃税罪而非虚开发票罪论处。王甲虚开发票的主观目的为冲抵企业成本,进而降低企业应纳税额,最终少缴企业所得税,更符合逃税罪的本质。且根据《刑法》第201条第4款,逃税罪初犯在补缴税款、缴纳滞纳金,已受行政处罚后即可不予追究刑事责任,这一精准定性为后续辩护奠定了坚实基础。

2、W某系初犯,且在侦查阶段就已补缴完全部税款和滞纳金,国家因其虚开行为遭受的损失已得到完全弥补。其归案后一直如实供述,系坦白,认罪悔罪表现突出,符合不起诉条件。

3、涉案的两家公司均系新质生产力代表性企业,多年来对辖区内税收、就业的贡献甚大,对其实际控制人从宽处理,免予起诉,也符合国家保护非公经济发展以及“六稳六保”的政策。

4、从司法实践看,对W某免予起诉也符合近年来对于危害税收管理类案件督促履行缴税义务为主,刑事处罚为辅的刑事司法趋势。

为进一步扩大辩护意见的辩护效果,史纯律律师精心整理了两家公司的经营情况、完税证明及多份参考判例与理论文章等材料,按阶段分别提交至侦查机关和检察机关,反复与办案机关沟通交流,耐心阐释辩护意见,用专业与真诚推动案件走向公正处理。

办理结果

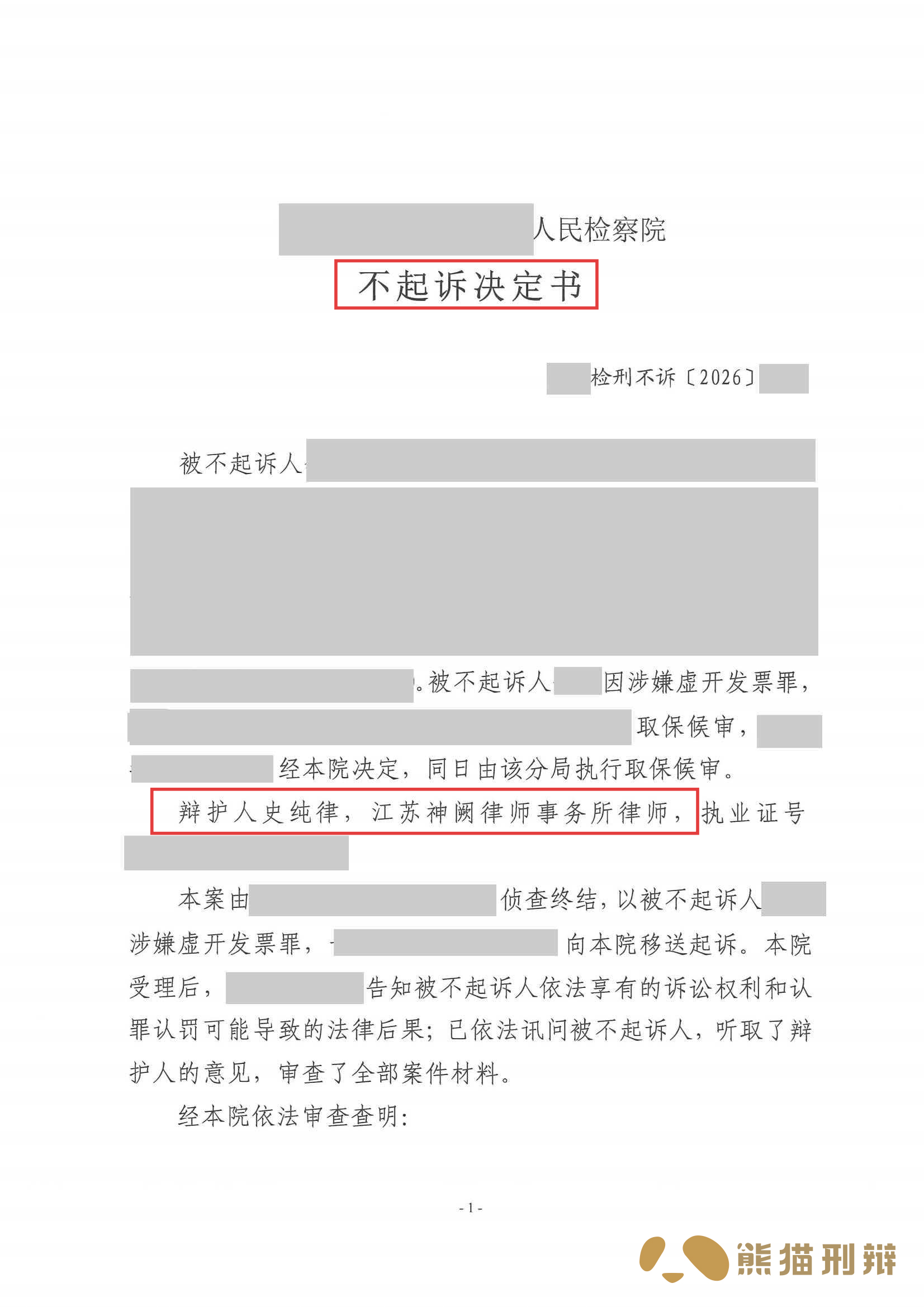

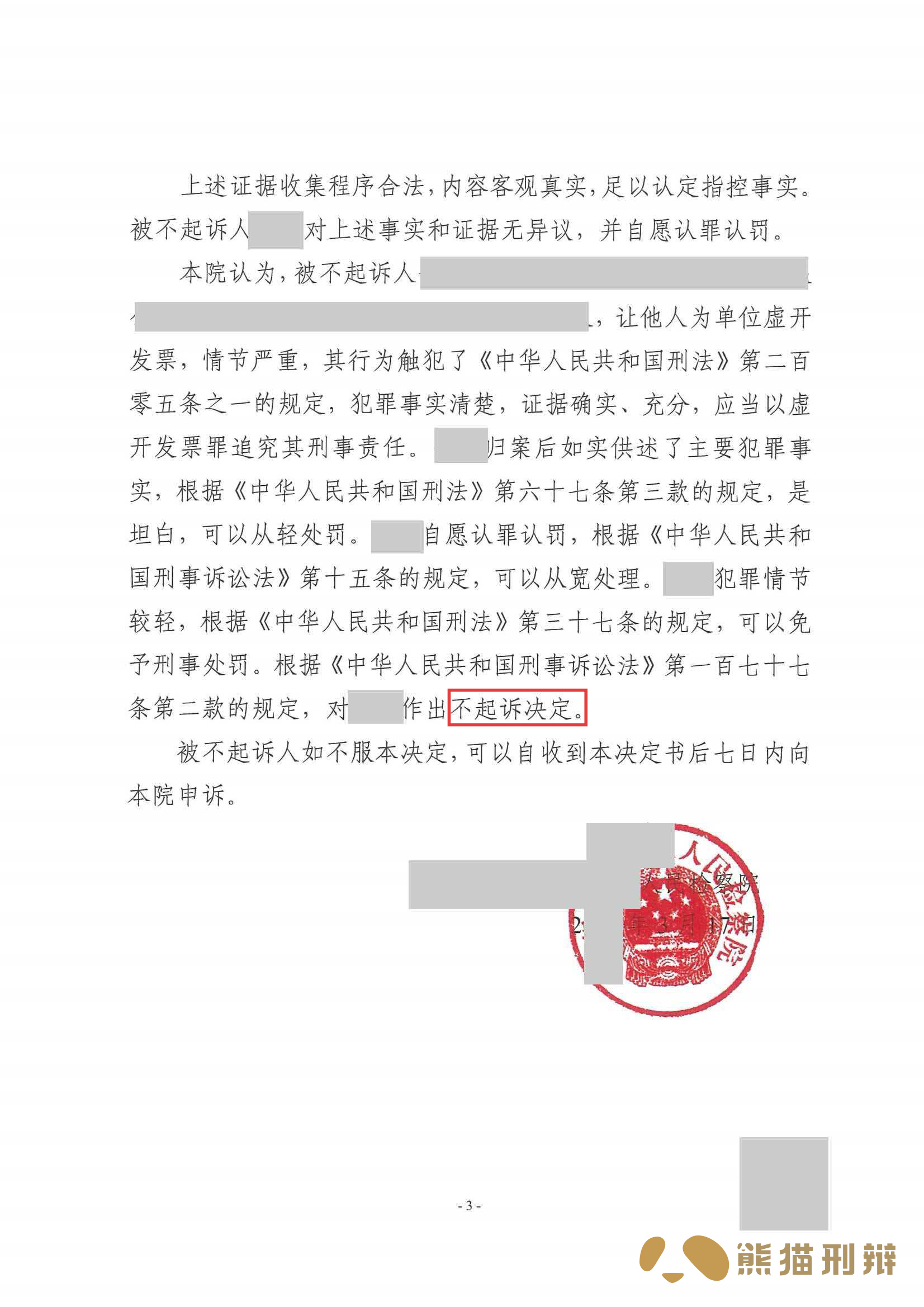

经过史纯律律师的不懈努力与反复沟通,某地人民检察院采纳了其核心辩护意见,在组织召开听证会后,认为W某符合不起诉条件,最终依法对W某作出不起诉决定。

*图为不起诉决定书(点击可查看大图)

这一结果,不仅为W某洗去了刑事追诉的阴霾,保住了其人身自由,更守护了两家新质生产力企业的正常经营,避免了企业停摆、员工失业的困境,实现了法律效果、社会效果与经济效果的有机统一。

案件办结后,W某及其家属对史纯律律师表达了由衷的感谢,称赞其专业、尽责、有担当,用专业的法律力量为自己和企业挽回了巨大损失。

本案的成功办理,再次彰显了史纯律律师深厚的法律功底、丰富的实务经验、严谨的办案态度与强烈的责任担当。在办案过程中,他既有精准研判案件、精准抗辩的专业能力,又有温情护企、不负所托的职业素养;既坚守法律底线,又兼顾社会情理,用实际行动践行了“受人所托、忠人之事”的执业追求。

熊猫刑辩团队始终秉持着“以专业守护权益,以责任捍卫希望”的理念,致力于为每一位当事人提供最优质的法律服务。我们相信,法律的力量在于精准与智慧,而我们的使命,就是用专业和责任为每一位当事人照亮前行的道路。

案例故事

案例故事不起诉!史纯律律师精准破局,成功打掉虚开发票罪指控,维护当事人合法权益丨熊猫刑辩成功案例

案情介绍 2019至2024年期间,W某因企业运营成本上升,部分真实开支无法取得对应发票,遂经人介绍虚开普通发票,用于冲抵企业成本。 2024年7月,W某因涉嫌虚开发票被某地公安局立案侦查,查实其虚开发票的票面金额达300余万,已达到“情节特别严重”标准。案件后被移送至某地检察院审查起诉,检察机关拟以虚开发票罪追究其刑事责任,W某将被面临有期徒刑二至七年的刑罚。 作为两家新质生产力企业的实际控制人,一旦W某被起诉定罪,不仅其本人将面临刑事处罚,其名下的两家企业也将因核心负责人涉案而陷入经营

2026-06-03 17:06:00

刑罚双降!大学毕业生卖假烟涉销售伪劣产品案,刘茂珂律师实现罪名变更、刑期由7年降至5年、罚金60万降至1.5万丨熊猫刑辩成功案例

案情介绍 L某大学毕业不久,因家境普通、急于自立,远赴G市某港务工。当地盛行“越代烟”交易,(背包客从越南通过某港关口把烟背进来卖,本质为走私假烟)L某受朋友邀请加入,参与时长仅半年有余。除L某和朋友外,还有另一人参与合伙经营。三人分工模糊、收益均分(334比例),L某并非组织者,仅参与拿货、打包、发货、仓库管理等基础工作。案件因多地举报案发,涉案金额合计超百万,其中已销售金额七、八十万元,未销售查获假烟货值数十万元。 案发后,L某被N市警方抓获,案件以生产、销售伪劣产品罪移送审查起诉,指

2026-05-26 17:04:00

L某凌晨抢红包涉掩隐罪,黄丹律师精准辩护,金额从近100万核减至2万余元,刑期降至1年丨熊猫刑辩成功案例

案件介绍 当事人受多年好友Z某邀请,参与一项“凌晨进群抢红包赚零花钱”的活动,L某按照要求进入临时群聊,全程不需要发言,只抢红包,抢到后扣除少量报酬,剩余钱款全部转给Z某,且群聊抢完就解散、再反复重新建群。当事人并不清楚上游具体犯罪行为,但这种凌晨操作、群聊即建即散的异常模式,也让他后续陷入了刑事风险。上游实为敲诈勒索犯罪团伙,通过非法获取受害人视频和手机通讯记录实施要挟,利用发红包的方式转移赃款,本案涉案人员多达20人,卷宗近百本,案情十分复杂。 案件初期,当事人被公安机关拘留后,家

2026-05-13 17:07:00

X某销售伪劣产品涉案170 万获刑 11 年!黄月玲律师二审介入,成功实现刑期下调丨熊猫刑辩成功案例

案件介绍 当事人X某从事祛痘产品销售长达六七年,长期以中间商身份对接上游供货渠道。经朋友介绍,他与H省一家小型生产作坊达成合作,主要通过某店、某宝等线上平台获取客户,因其客户以美容院等批量采购方为主,该部分订单由上游作坊直接向下游发货,X某主要负责资金代收,少量散客则由X某接收分装后直接对外销售。因产品使用效果明显,市场口碑较好,长期未收到消费者投诉,这也让当事人对行为的违法性缺乏足够认知。 2020年,上游生产作坊因产品无合格证明、违规添加禁用成分被查处,下游多家美容院在日常工商巡检

2026-05-07 16:54:08

某企业财务卷入虚开增值税发票案,面对不利口供和巨大社会压力,陈思地律师坚持主张,为其争取到不起诉丨熊猫刑辩成功案例

案件介绍 2023年4月,当事人G某入职了某市一家废钢回收企业,担任财务岗位。该企业主营从散户手中收购废钢再转售下游,因散户无法开具增值税发票,企业长期存在进项抵扣缺口,便通过J省某公司代开发票用于税款抵扣,形成典型的资金回流操作:企业先将 “货款” 转入J省公司,对方扣除开票费后,将资金转回企业控制的私人账户,再由私人账户支付给实际散户卖家,以此掩盖虚开事实。 G某入职时,企业这种操作模式已存在。作为普通财务,她仅负责基础税务、开票、抵税等本职工作,无权接触公司核心账户,也未参与决策

2026-04-29 17:07:00